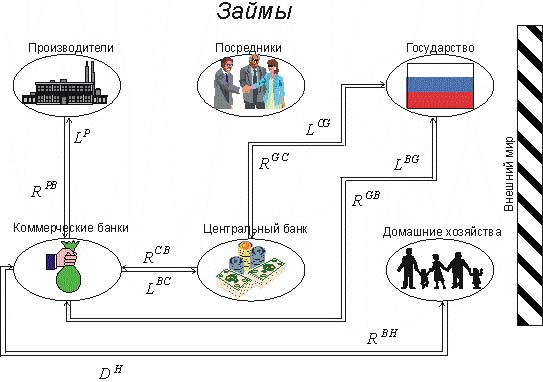

Операции заимствования (взаимодействия кредитования-одалживания)

Для операций коммерческого кредитования обычным

правилом является пропорциональность процентных платежей сумме накопленной

задолженности. Коэффициент пропорциональности называется нормой

процента. К коммерческим операциям в нашей модели относятся выдача

ссуд банками производителям и прием банками депозитов населения. Этим операциям

соответствуют разные нормы процента, хотя бы потому, что банки кредитуют

предприятия на свой страх и риск, а депозиты населения страхуются (резервируются) в Центральном банке.

Обозначая норму процента по кредитам через

![]() , а процент по депозитам

через

, а процент по депозитам

через ![]() , получаем, что

, получаем, что

![]() ;═

;═ ![]()

Кредиты Центрального банка государству и кредиты коммерческих банков Центральному (резервы) мы, в соответствии со сложившейся практикой считаем льготными═ (беспроцентными)

![]() ;═

;═ ![]()

Смысл создания резервов коммерческих═ банков в ЦБ ![]() ═в том, чтобы не дать

банкам вкладывать все собранные у населения средства в рискованные проекты

кредитования производителей. Объем резервов, поэтом жестко связывается с

депозитами населения.

═в том, чтобы не дать

банкам вкладывать все собранные у населения средства в рискованные проекты

кредитования производителей. Объем резервов, поэтом жестко связывается с

депозитами населения.

![]()

где ![]() ═√ постоянная норма резервирования.

═√ постоянная норма резервирования.

Кредитование государства коммерческими банками согласно сценарию

происходит особым образом √ с помощью продажи государственных облигаций . Банки могут покупать и

продавать эти облигации по текущему курсу

![]() , а также предъявлять

к погашению═ по более высокому курсу

, а также предъявлять

к погашению═ по более высокому курсу ![]() >═в объеме

>═в объеме ![]() , не превосходящем кредитных вложений банков в экономику

, не превосходящем кредитных вложений банков в экономику ![]() . При таком способе оформления займов роль нормы процента

играю разница курсов покупки и погашения, а также темп роста курса

. При таком способе оформления займов роль нормы процента

играю разница курсов покупки и погашения, а также темп роста курса ![]() ═со временем. Финансовый поток,

связанный с заимствованием государства у коммерческих банков выражается в

виде

═со временем. Финансовый поток,

связанный с заимствованием государства у коммерческих банков выражается в

виде

![]()

где >![]() ═√ стоимость купленных

облигаций. Эта величина может быть и отрицательной, если банки продают

облигации государству по курсу

═√ стоимость купленных

облигаций. Эта величина может быть и отрицательной, если банки продают

облигации государству по курсу ![]() . Номинальный объем обращающихся облигаций

. Номинальный объем обращающихся облигаций

![]() ═изменяется со

временем согласно уравнению

═изменяется со

временем согласно уравнению